Atpakaļ

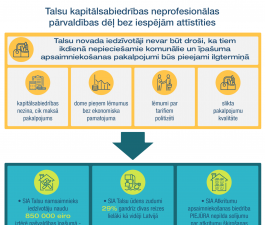

Pašvaldība, pārvaldot kapitālsabiedrības, nav rīkojusies efektīvi un atbilstoši normatīvo aktu prasībām un labas pārvaldības principiem. Tas tiešā veidā ir ietekmējis to, ka arī kapitālsabiedrību darbība nav ekonomiska un efektīva un neatbilst normatīvo aktu prasībām. Revidentu veiktā lielāko Pašvaldības kapitālsabiedrību darbības finanšu pārskatu analīze liecina, ka kapitālsabiedrībām ir zemi likviditātes rādītāji un tās darbojas ar zaudējumiem, tām ir zemi pamatlīdzekļu atdeves rādītāji tās nav spējīgas no apgrozāmajiem līdzekļiem pilnībā nosegt savas īstermiņa saistības. Šādā situācijā iedzīvotāji nevar paļauties, ka tiem nepieciešamie pakalpojumi būs pieejami ilgtermiņā. Neveicot izmaiņas kapitālsabiedrību pārvaldībā un darbībā, kapitālsabiedrību “maciņš” kļūs arvien tukšāks. Savukārt iedzīvotāji būs spiesti maksāt arvien vairāk par šī “maciņa” piepildīšanu.